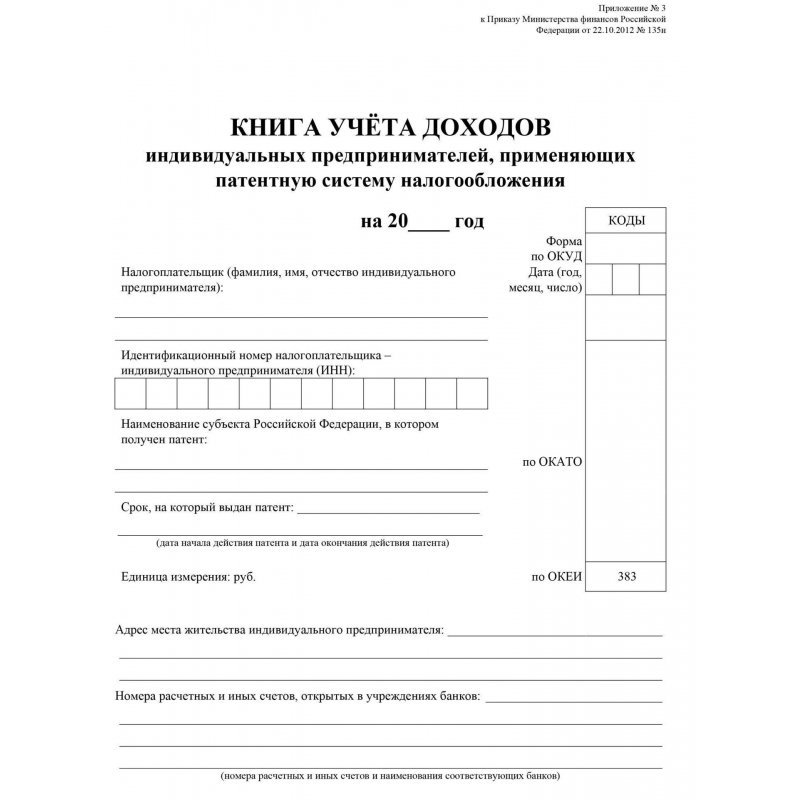

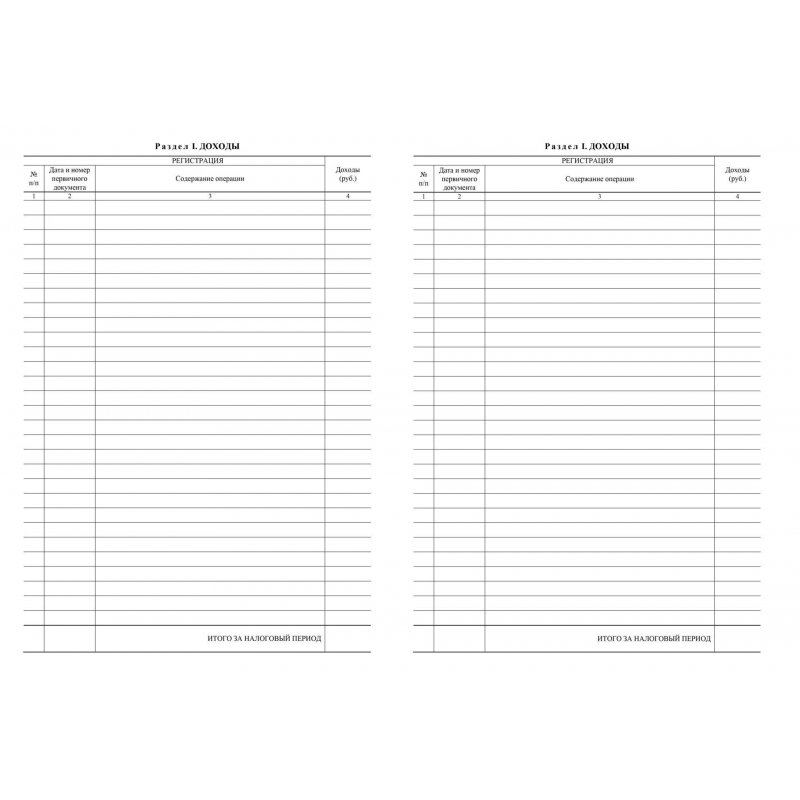

Индивидуальные предприниматели, применяющие патентную систему налогообложения, ведут Книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции, связанные с получением доходов от реализации, в налоговом периоде (периоде, на который получен патент). Книга соответствует Приложению № 3 к приказу Министерства финансов Российской Федерации от 22.10.2012 № 135н.

Увидели ошибку? Выделите фрагмент с ней и нажмите Ctrl+T, либо напишите нам. Спасибо!